Warto wskazać, że fundacja rodzinna jest nie tylko użytecznym narzędziem do zarządzania rodziną firmową, ale także stanowi efektywny sposób planowania podatkowego oraz planowania sukcesyjnego. Warto zatem przed założeniem fundacji rodzinnej orientować się w tym, jak w przypadku tej fundacji kształtują się aspekty dotyczące podatku aspekty dotyczące podatku CIT, PIT, VAT,

Wydatki ujmowane w kosztach firmowych mogą być zróżnicowane, obejmując wszystko, począwszy od zakupu materiałów biurowych po opłacenie wynagrodzeń pracowników. Jednakże, w niektórych branżach, takich jak sporty motoryzacyjne, wydatki mogą być bardziej specyficzne. Czy do takich kosztów można zaliczyć np. wydatki na sportowe auto?

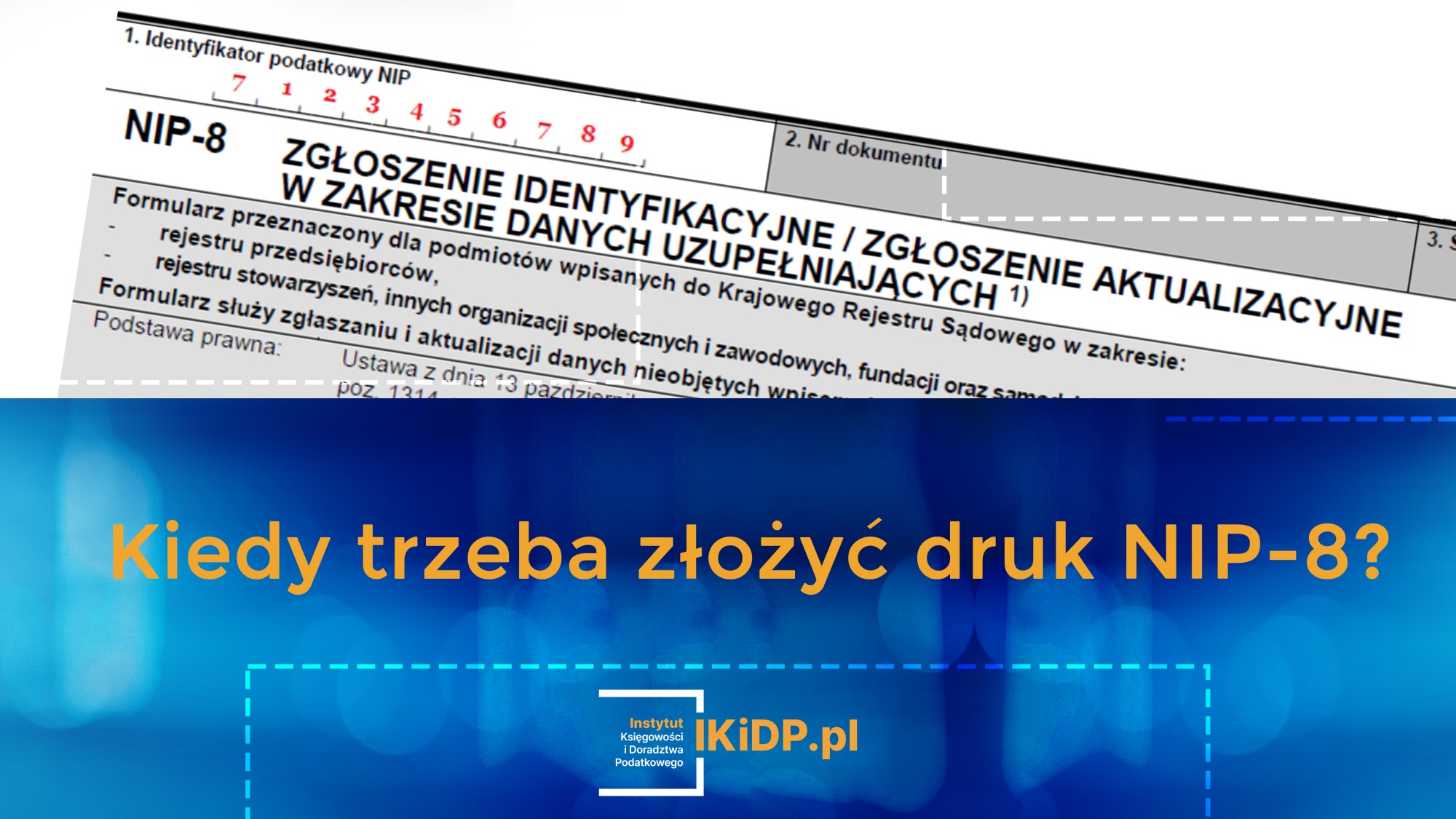

Druk NIP-8 stanowi zgłoszenie identyfikacyjne w zakresie danych uzupełniających Krajowego Rejestru Sądowego. Zasadą jest bowiem, że gdy złożymy wniosek o rejestrację działalności gospodarczej w KRS, na przykład spółki osobowej lub kapitałowej, dostarczymy tylko podstawowe informacje.

Ustawodawca uznał, że od 2024 r. Krajowa Administracja Skarbowa po raz pierwszy wypełni zeznania roczne przedsiębiorcom. Przedsiębiorcy będą musieli jednakże uzupełnić takie zeznanie o brakujące dane (np. o dodatkowe ulgi), sprawdzić wypełnione zeznania, a następnie wysłać do systemu. Stanowi to nowość w polskim prawie podatkowym.

Przedsiębiorcy na liniowym PIT mogą obecnie zaliczyć składkę zdrowotną do kosztów albo odliczyć ją od dochodu. Limit ulgi na firmowe składki zdrowotne w tym roku został podniesiony - według ogłoszenia ministra finansów na rok 2024, wynosi on teraz 11 600 zł, w porównaniu do 10 200 zł w 2023 r.

To kluczowy element kontroli majątku firmy, mający na celu rzetelne udokumentowanie stanu posiadanych środków materialnych. Stanowi czynność polegającą na określeniu faktycznych stanów posiadanych towarów rzeczowych w przedsiębiorstwie.

W dzisiejszych czasach social media stanowią potężne narzędzie marketingowe, nawet dla branż z pozoru mało związanych z trendami w mediach społecznościowych, takich jak biura rachunkowe. Wykorzystanie rolek na Instagramie może być kreatywnym i efektywnym pomysłem na promocję usług rachunkowych oraz budowanie relacji z klientami.

Warto wskazać, że fundacja rodzinna stosuje pełną rachunkowość, podlega opodatkowaniu podatkiem CIT i jest płatnikiem podatku PIT. Jej rachunkowość opiera się na zastosowaniu systemu podwójnej księgowości, co umożliwia rejestrację i monitorowanie wszystkich transakcji. Rachunkowość fundacji rodzinnej musi realizować także odpowiednie cele i zadania.

Minimalne wynagrodzenie za pracę oraz jego podwyżka wraz z początkiem 2024 roku wpływa na wiele różnych kwestii, w tym także na wysokość kar za przestępstwa i wykroczenia skarbowe.

Aby zmienić formę opodatkowania na nowy rok, należy to zgłosić w terminie do 20. dnia następującego po miesiącu, w którym osiągnęliśmy pierwszy przychód w nowym roku podatkowym. Zwykle osoby prowadzące działalność otrzymują taki przychód już w styczniu 2024 roku, wobec czego termin ten dla wielu przedsiębiorstw na ewentualną zmianę opodatkowania

Podatek minimalny w Polsce został dodany do ustawy CIT z dniem 1 stycznia 2022 roku. Ze względu na ówczesną sytuację obowiązywanie tych przepisów zostało zawieszone do 31 grudnia 2023 roku. Niemniej jednak, zasadniczo, podatek minimalny obowiązuje od 1 stycznia 2024 roku, a pierwsza płatność tego podatku będzie miała miejsce w

Stworzenie podcastu na platformie Spotify jako narzędzia reklamy dla biura rachunkowego może być strategicznym i innowacyjnym sposobem dotarcia do nowych klientów oraz budowania zaufania wśród istniejącej grupy odbiorców. Pomysłem na podcasty może być omawianie tematów związanych z rachunkowością, podatkami, planowaniem finansowym dla przedsiębiorstw i osób prywatnych. Jako przykład nagrań na